23 de febrero de 2026

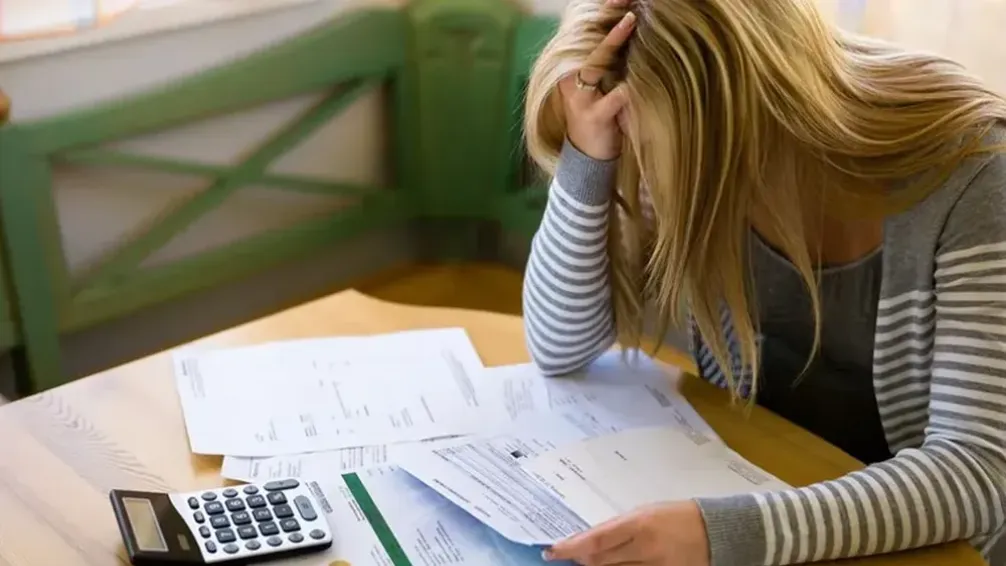

El sistema financiero argentino cerró 2025 con un fuerte deterioro en la calidad de su cartera crediticia. Según datos del Banco Central de la República Argentina, la morosidad total sobre los préstamos al sector privado alcanzó en diciembre el 5,5%, el nivel más alto desde el inicio de la serie estadística en 2010.

Sin embargo, detrás del promedio general se esconde una realidad más preocupante: el mayor impacto se registró en los hogares, mientras que las empresas mostraron un comportamiento relativamente más estable.

Récord histórico en préstamos a familias

La morosidad en préstamos a familias trepó al 9,3% a fines de diciembre de 2025. Solo en el último mes subió medio punto porcentual y, en comparación con diciembre de 2024, el salto fue de 6,7 puntos. Se trata de un récord histórico que encendió luces de alerta en bancos y analistas.

Las líneas más afectadas fueron las vinculadas al consumo. En préstamos personales, la irregularidad alcanzó el 12%, casi cuadruplicando el 3,3% registrado un año antes. En tarjetas de crédito, los atrasos llegaron al 9,3% de las financiaciones a familias, con un incremento interanual de 7,4 puntos porcentuales.

Estos segmentos son especialmente sensibles al ingreso disponible, lo que refleja la presión creciente sobre los presupuestos familiares.

Hipotecarios y prendarios, también en alza

Los créditos con garantía real mostraron niveles menores, aunque también con subas. La morosidad en préstamos hipotecarios cerró el año en 1,2%, frente al 1% de diciembre de 2024.

En los préstamos prendarios, utilizados principalmente para la compra de vehículos, la mora alcanzó el 5,8%, con un aumento de 2,2 puntos en doce meses. Dentro de este grupo, los créditos ajustados por UVA evidenciaron un deterioro mayor: la irregularidad llegó al 7,5%, tras subir 4,7 puntos en el año.

Cuotas que pesan más sobre el salario

La consultora Quantum Finanzas explicó que uno de los factores centrales es la evolución de la relación entre las cuotas y los ingresos proyectados al momento de tomar el crédito.

La desaceleración inflacionaria redujo el efecto de "licuación" de las deudas, por lo que las cuotas comenzaron a representar una porción mayor del salario que la originalmente prevista. En los préstamos a tasa variable, la situación se agravó por la brecha entre la tasa de interés real y la variación del salario real, una diferencia que se mantiene desde mediados de 2024.

Frente a este escenario, las entidades financieras endurecieron sus políticas de riesgo: límites más estrictos en tarjetas, mayores requisitos para nuevos créditos y un monitoreo más cercano de los perfiles deudores.

Empresas: deterioro más moderado

En el segmento corporativo, la morosidad alcanzó el 2,5% en diciembre, tras subir 1,8 puntos en el año. El BCRA indicó que el incremento se concentró en empresas vinculadas al comercio y la producción primaria.

Por tipo de financiamiento, los mayores atrasos se dieron en líneas con garantía real: los hipotecarios corporativos registraron una mora de 3,9% y los prendarios, 3,6%. En créditos de corto plazo, la irregularidad llegó a 2,4% en adelantos y 2% en descuento de documentos.

Pese al deterioro en la calidad de la cartera, el crédito al sector privado continuó ganando peso en el balance bancario. A diciembre de 2025, los préstamos a familias y empresas representaron el 43,9% del activo total del sistema, desplazando al financiamiento al sector público.

COMPARTE TU OPINION | DEJANOS UN COMENTARIO

Los comentarios publicados son de exclusiva responsabilidad de sus autores y las consecuencias derivadas de ellos pueden ser pasibles de sanciones legales.

24 de mayo de 2026 - Los jóvenes tenían en su poder los elementos presuntamente robados en el local. leer mas

Datos extraidos de Casas de Hoy

Subscribite para recibir todas nuestras novedades

![]()

Propietario : Lu22 Radio Tandil

Director : Lu22 Radio Tandil

Número de Edición : 7884

Propiedad Intelectual : En tramite

Domicilio Legal: Maipu 675

Tel: 249 4 23 11 65

© 2026

Lu22 Radio Tandil | Lu22 Radio Tandil | Maipu 675

© 2026

Lu22 Radio Tandil | Lu22 Radio Tandil | Maipu 675